この記事は個人的なメモとして作成しています。(わたしは税理士ではありません。)

主に金融庁の『暗号資産に関する税務上の取扱いについて(情報)』(令和4年12月22日版、以下『暗号資産関係FAQ』)、『NFTに関する税法上の取扱いについて(情報)』(令和5年1月13日版、以下『NFT関係FAQ』)をベースに作成していますが、当記事の情報を鵜呑みにせずに、実際の確定申告の際には自己責任及び税理士等に相談して行ってください。

確定申告の時期がやってきましたね。

みなさん、暗号資産売買やブロックチェーンゲーム、NFTの確定申告に向けた税金の計算、どのようにやってますか?

これらの税金計算が「簡単だよ!」という方はいないでしょう。

国税庁から出ている『暗号資産関係FAQ』や『NFT関係FAQ』がすべてのケースを網羅している訳ではないため、税理士でも見解が分かれる事例もあり、

「完璧に正しい確定申告するのって無理じゃね?」

という方は多いのではないでしょうか。

とはいえ、納税は国民の義務。確定申告しない訳にはいきません。

暗号資産やNFTの確定申告は、暗号資産に詳しい税理士さんにやってもらうのが一番ですが、そんな税理士さんがなかなかいないし、取引記録は自分で整理しなければならないケースが多いです。

この記事では主に国税庁の出す情報※をかみ砕いて【理論編】としてまとめました。

「国税庁の情報をすべて読む時間がない!」

「個人で税理士さんに相談するほどでもないけど、確定申告をどうしたらいいかわからない!」

という方の参考になればうれしいです。

- 暗号資産やNFTの税金計算

- 税金計算で参考にした情報

【理論編】(確定申告メモ)NFT・暗号資産(仮想通貨)の税金計算

以下の流れでまとめます。

- NFTや暗号資産にかかる税金

- 課税対象となるタイミング

- 税金の計算方法

- 事前準備など

- 参考

NFTや暗号資産にかかる税金

- NFTや暗号資産にかかる税金

- 課税対象となるタイミング

- 税金の計算方法

- 事前準備など

- 参考

まずは、NFTや暗号資産取引にかかる税金について。

「そもそも税金はかかるのか?」

もちろんかかります。

暗号資産は税法上しっかりと定義されていますし、NFTやブロックチェーンゲームは税法にはっきりと書いていませんが、

税法というものは利益を得た場合に幅広く課税できるように作られているので、NFTやブロックチェーンゲームで利益を得たとみなされれば課税されるということです。なのでちゃんと納税しましょう。

では何税になるのでしょうか。

暗号資産取引の所得区分

参照元:『暗号資産に関する税務上の取扱いについて(情報)』

はっきりと「暗号資産取引での利益は原則として雑所得(その他雑所得)に区分される。」と書いてますね。

NFTの所得区分

NFTは一次流通か二次流通かによって区分が変わります。

一次流通の場合

参照元:『NFTに関する税法上の取扱いについて(情報)』

個人などがNFTを作成して譲渡した場合(一次流通)は「雑所得」または「事業所得※」に区分されます。

NFTを事業としてやられている方には税理士さんがすでに付いているでしょうから、税理士さんに相談してください。

二次流通の場合

参照元:『NFTに関する税法上の取扱いについて(情報)』

2023年に入って公表された『NFT関係FAQ』で、NFTの二次流通で得た利益は「譲渡所得」になるという見解が示されました。Twitterでも一部話題になっていましたね。

国税庁、二次流通のNFT譲渡は原則として譲渡所得→5年超保有で2分の1課税→NFTガチホ(みんな5年経たないと売らない)→流動性低下、NFTのフロア価格は上がっていく?

— Junya IZUMI/クリプト税制研究者 (@taxlaw17) January 13, 2023

これには驚きました。「譲渡所得」は50万円の特別控除があるからです。

しかも5年以上の長期保有の場合、課税所得が2分の1になります。

例えば、3ETH(=50万円)のNFTを購入後、5年以上所有して4ETH(=150万円)で売却しても、

(150万円−50万円)×1/2−50万円=0となり、税金がかからないことになります。

NFTを長期間保有したい方にとってはありがたい取扱いですね。

ただし注意点があります。

参照元:『NFTに関する税法上の取扱いについて(情報)』

「…営利を目的として継続的に行われる資産の譲渡に該当する場合には、事業所得又は雑所得に区分されます。」と書いてあり、場合によっては税額の多い「雑所得」に区分される可能性があることに注意が必要です。

個人で何回もNFTを売買している場合は「雑所得」とされる可能性があります。

でも、この「営利を目的として継続的に行われる資産の譲渡」に該当するかどうかの判断基準がありません。

ここで、平成元年3月31日までの所得税法で規定されていた有価証券の「継続的取引基準」が参考になると思うので共有します。

【参考記事】

この記事の内容から抜粋すると、

改正前の所得税法施行令26条では有価証券の「営利を目的とした継続的行為と認められる取引」について、

- その売買の回数が50回(昭和63年以後は、30回)以上であること。

- その売買をした株数又は口数の合計が20万(昭和63年以後は、12万)以上であること。

と定めていました。

つまり、ある程度(数十回以上)の取引回数があり、かつ、ある程度(数十万円)の取引額がないと「営利を目的とした継続的行為と認められる取引」に該当しないということです。

いまの市況は当時と違うので、このまま適用できるとは思いませんが、参考になると思います。

またこちらの「競馬の馬券の払戻金が一時所得と雑所得のいずれに該当するか、外れ馬券の購入費用が必要経費として控除できるか、が争われていた裁判事例」も参考になるのではないでしょうか。

最高裁の判決では、

営利を目的とする継続的行為から生じた所得であるか否かは、文理に照らし、行為の期間、回数、頻度その他の態様、利益発生の規模、期間その他の状況等の事情を総合考慮して判断するのが相当である。

とされています。つまり、一律に決まってなくて個別に判断されるということです。

NFTの売買によって得た所得は基本的に「譲渡所得」に区分してもいいとは思いますが、ある程度多くの取引回数があり、税務調査や追徴課税などのリスクを全く取りたくない方は「雑所得」で申告する方が無難かもしれませんね。

課税対象となるタイミング

- NFTや暗号資産にかかる税金

- 課税対象となるタイミング

- 税金の計算方法

- 事前準備など

- 参考

次は課税対象となるタイミングについて。

暗号資産の課税タイミング

『暗号資産関係FAQ』には、

- 暗号資産を売却した場合

- 暗号資産で商品を購入した場合

- 暗号資産同士の交換を行った場合

に課税されると書いてあります。

なお、ここではガス代などの必要経費は考慮していません。

1.暗号資産を売却した場合

「1.暗号資産を売却した場合」は普通に、買った暗号資産が値上がりしたときに高値で売って利益を上げた場合と簡単に理解できます。

「2.暗号資産で商品を購入した場合」と「3.暗号資産同士の交換を行った場合」は少しわかりにくいので、「3.暗号資産同士の交換を行った場合」から説明しますね。

3.暗号資産同士の交換を行った場合

具体例で見てみましょう。

$BTCを$ETHに交換するケースです。

【ケース①】

0.1BTCを20万円(1BTC=200万円)で買って、1BTC=300万円のときに0.1BTCを0.6ETHに交換した。(年間取引はこれだけとします。)

この場合、

BTCをETHに交換したときの0.1BTCは30万円(1BTC=300万円)なので、30万円分ETHを手に入れたことになります。

原資は20万円なので30万円−20万円=10万円の利益が出ていると言えます。

0.1BTCを30万円で売って、その30万円でETHを買うのと同じなので、この10万円の利益が課税対象になるというわけです。

2.暗号資産で商品を購入した場合

次に「2.暗号資産で商品を購入した場合」。

3.の例と同様で1BTCが300万円に値上がりしたときにBTCで商品を買った場合、BTCの値上がり分高価な商品を買えるので利益が出ているとみなされ、この買ったときが課税タイミングです。

さきほどの「商品」を「NFT」に置き換えると、NFTを購入したタイミングも暗号資産の課税イベントになるということがわかります。

NFTの課税タイミング

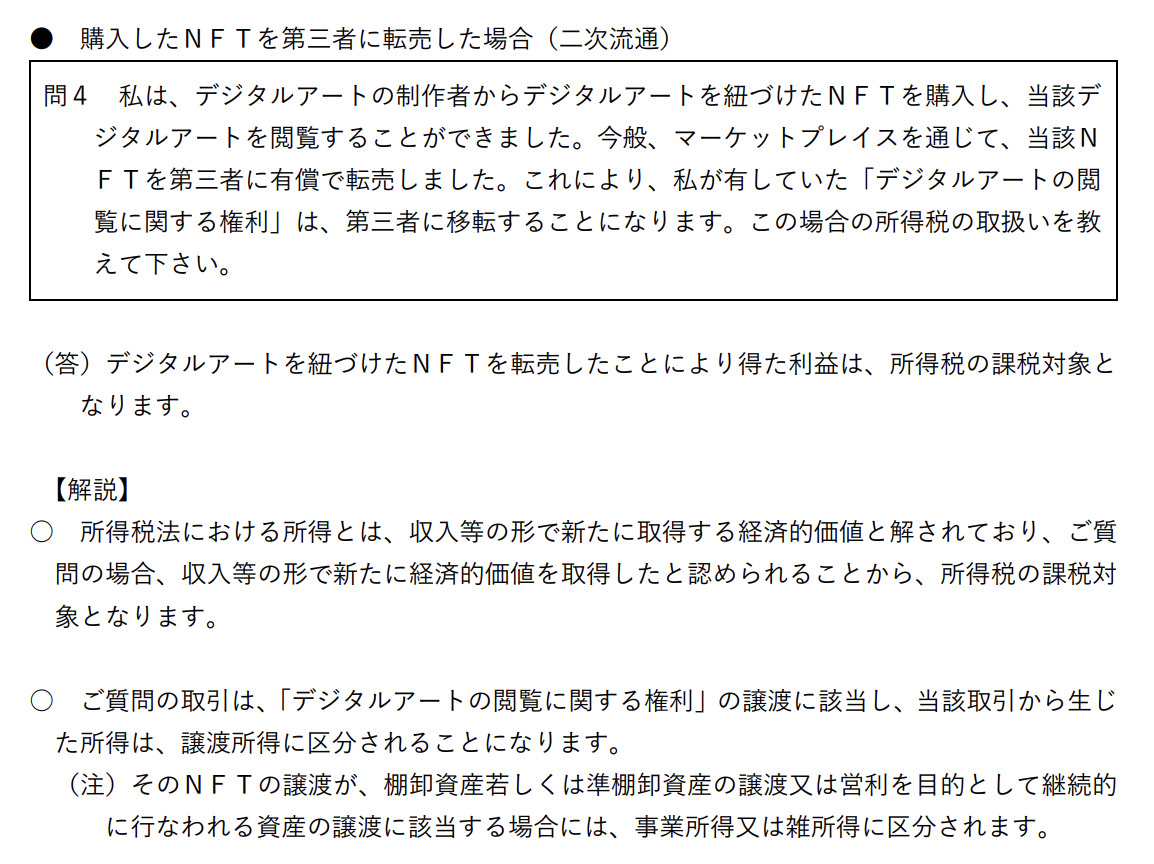

NFTの売却益については、国税庁の『NFT関係FAQ』に

NFTを(第三者に)転売したことにより得た利益は、所得税の課税対象になる。

と書いています。

せどりなどで「商品を安く買って高く売った利益に所得税がかかる」のと同じで、NFTを売却したタイミングでその売却益に課税されるということですね。

NFTの売買損益は、

NFTの売却で得た暗号資産の価格(その時点での日本円価格)−NFTの取得価格(購入に要した暗号資産のその時点での日本円価格)で計算します。

具体例は以下のとおり。

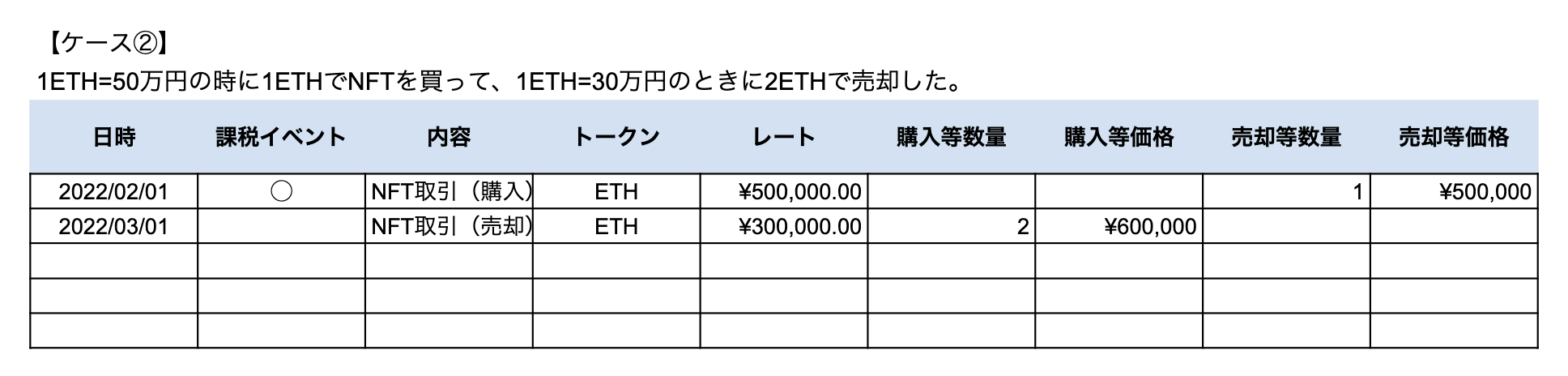

【ケース②】

1ETH=50万円の時に1ETHでNFTを買って、1ETH=30万円のときに2ETHで売却した。

この場合、

NFTの売却で得た暗号資産は2ETH(日本円で60万円)、

NFTの取得価格は1ETH(日本円で50万円)なので、

60万円−50万円=10万円の利益となり、この10万円の利益が課税対象です。ETHの相場は値下がりしたものの、NFTがETH建で値上がりしたため利益が出たのですね。

税金の計算方法

- NFTや暗号資産にかかる税金

- 課税対象となるタイミング

- 税金の計算方法

- 事前準備など

- 参考

いよいよ本題、実際の税金計算についてまとめます。

暗号資産の取得価格について

まず、勘違いの多い「暗号資産の取得価格」について。

暗号資産の取得価格については、『暗号資産関係FAQ』において、以下のように書かれています。

- 暗号資産購入時に支払った対価の額

- 贈与又は遺贈の時の価額(時価)

- 被相続人が死亡時に保有する暗号資産の評価額

- その取得時点の価額(時価)

要するに「時価(=その時点での日本円価格)」ということですね。

ただ、何回も暗号資産を購入した場合、その時々でレートが違うため、どの取得価格を使っていいかわかりません。

計算方法は2通り。

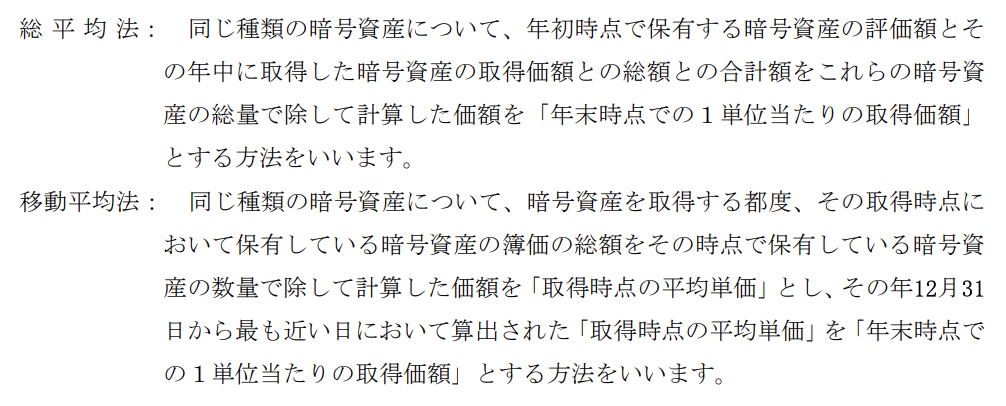

総平均法

「総平均法」は、1年間(1/1〜12/31)の暗号資産の購入に使った総額を、その間に買った総量で割って算出する方法。

具体例を見てみましょう。

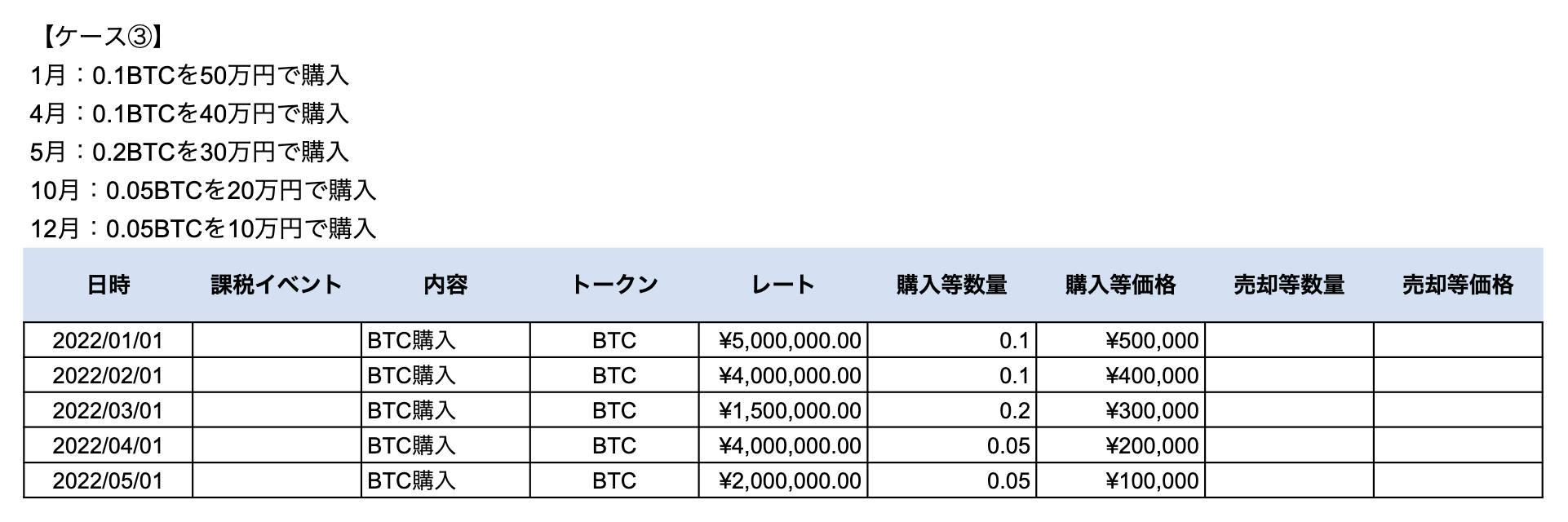

【ケース③】

1年間で0.5BTCを以下の5回に分けて買ったケースです。

- 1月:0.1BTCを50万円で購入

- 4月:0.1BTCを40万円で購入

- 5月:0.2BTCを30万円で購入

- 10月:0.05BTCを20万円で購入

- 12月:0.05BTCを10万円で購入

この場合、

1年間BTCの購入に使った日本円の総額は、50万円+40万円+30万円+20万円+10万円=150万円

1年間に買ったBTCの総量は、0.1+0.1+0.2+0.05+0.05=0.5BTC

なので平均取得価格は、

150万円÷0.5BTC=300万円

となります。

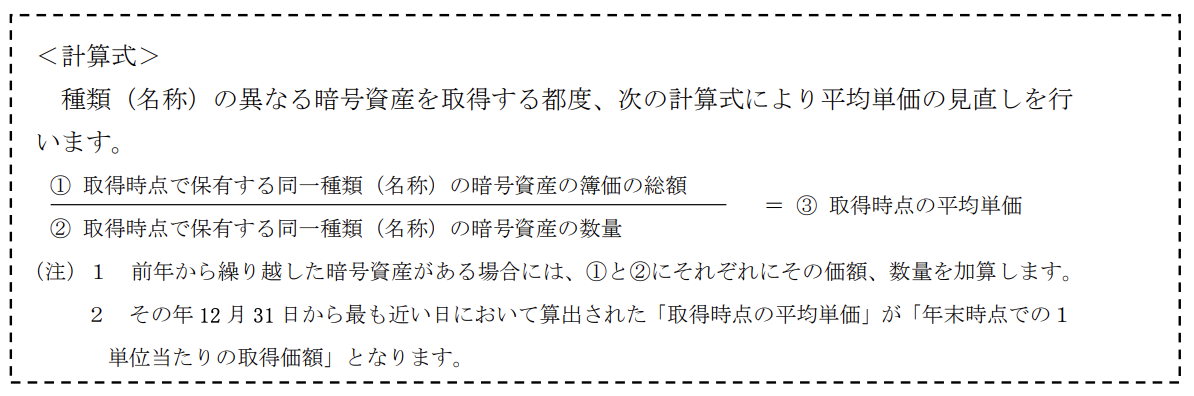

移動平均法

「移動平均法」は、暗号資産を取得するごとに、その時点で所有する総額を総量で割って算出する方法。

移動平均法を使うためには、暗号資産を初めて取得した年度の確定申告期限(通常翌年の3/15)までに、納税地の 所轄税務署長に「所得税の暗号資産の評価方法の届出書」の提出が必要です。

一般的には「総平均法」の方が簡素で計算しやすい上に評価方法の届出書も必要ないので、当記事では詳しく説明しません。

「移動平均法」を使いたい方は、『暗号資産関係FAQ』を参考に計算してみてください。

暗号資産の損益計算

課税タイミングごとに具体例で計算してみましょう。

課税タイミングは

- 暗号資産を売却した場合

- 暗号資産で商品を購入した場合

- 暗号資産同士の交換を行った場合

でしたね。

暗号資産を売却した場合

【ケース④】

0.1BTCを20万円(1BTC=200万円)で買って、1BTC=300万円のときに0.1BTCを売った。

この場合の損益は、

0.1BTCを売却した時に得た30万円-BTC購入時に支払った20万円=10万円(−必要経費)

となります。

暗号資産で商品を購入した場合

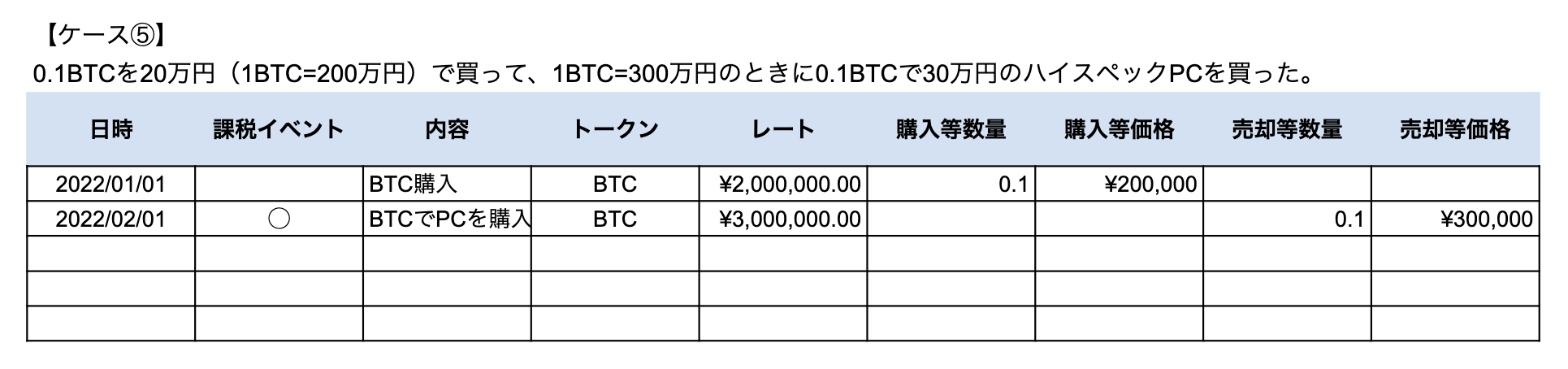

【ケース⑤】

0.1BTCを20万円(1BTC=200万円)で買って、1BTC=300万円のときに0.1BTCで30万円のハイスペックPCを買った。

この場合の損益は、

PCを買ったタイミングで課税イベントが発生しているので、

ハイスペックPCを買ったときのBTCの価値30万円-BTC購入時に支払った20万円=10万円(−必要経費)

となります。

暗号資産同士の交換を行った場合

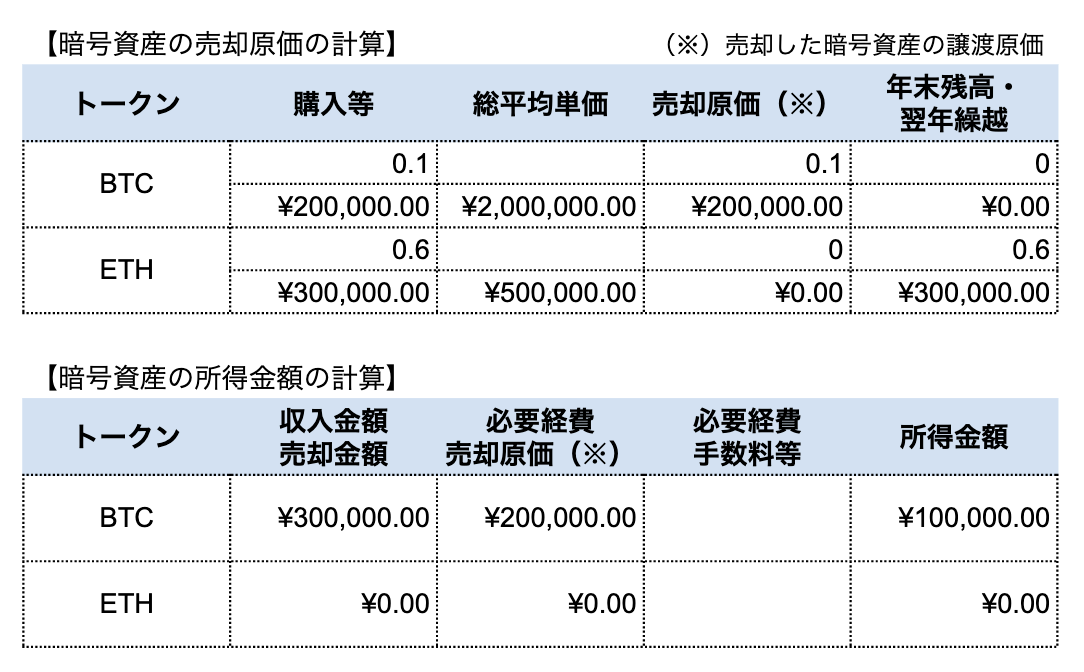

【ケース①】

0.1BTCを20万円(1BTC=200万円)で買って、1BTC=300万円のときに0.1BTCを0.6ETHに交換した。

この場合の損益は、

BTCをETHに交換したタイミングでBTCの課税イベントが発生しているので、

ETHに交換した時点のBTCの価格30万円-BTC購入時に支払った20万円=10万円(−必要経費)

となります。

なお、ETHについては取得のみで課税イベントが発生していないので損益はありません。

NFTの損益計算

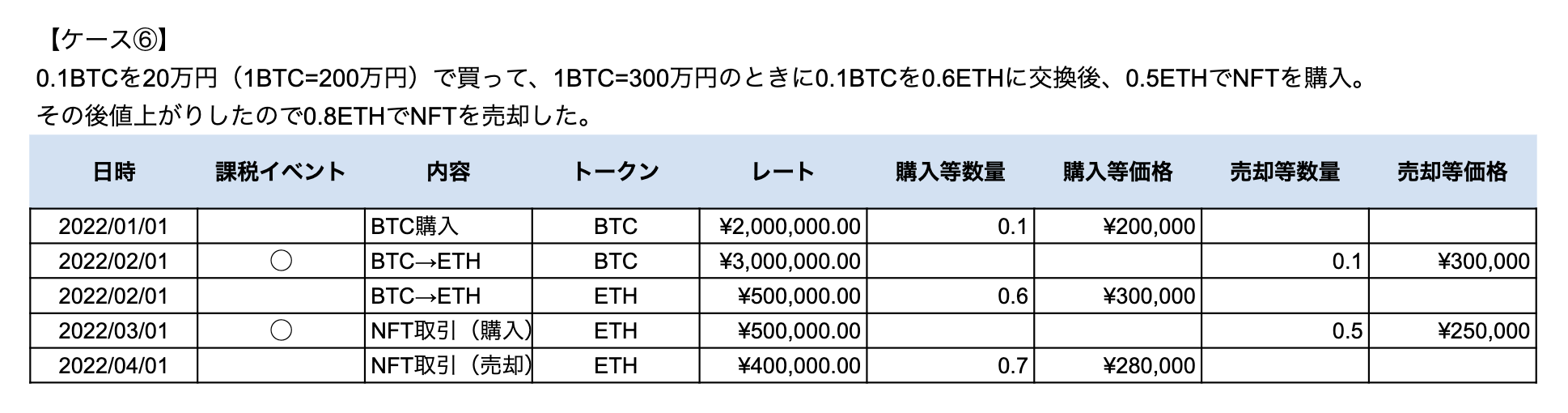

【ケース⑥】

0.1BTCを20万円(1BTC=200万円)で買って、1BTC=300万円のときに0.1BTCを0.6ETHに交換後、0.5ETHでNFTを購入。

その後値上がりしたので0.8ETHでNFTを売却した。

この場合の損益計算は以下のようにします。

- 暗号資産ごとの損益計算

- NFT取引の損益計算

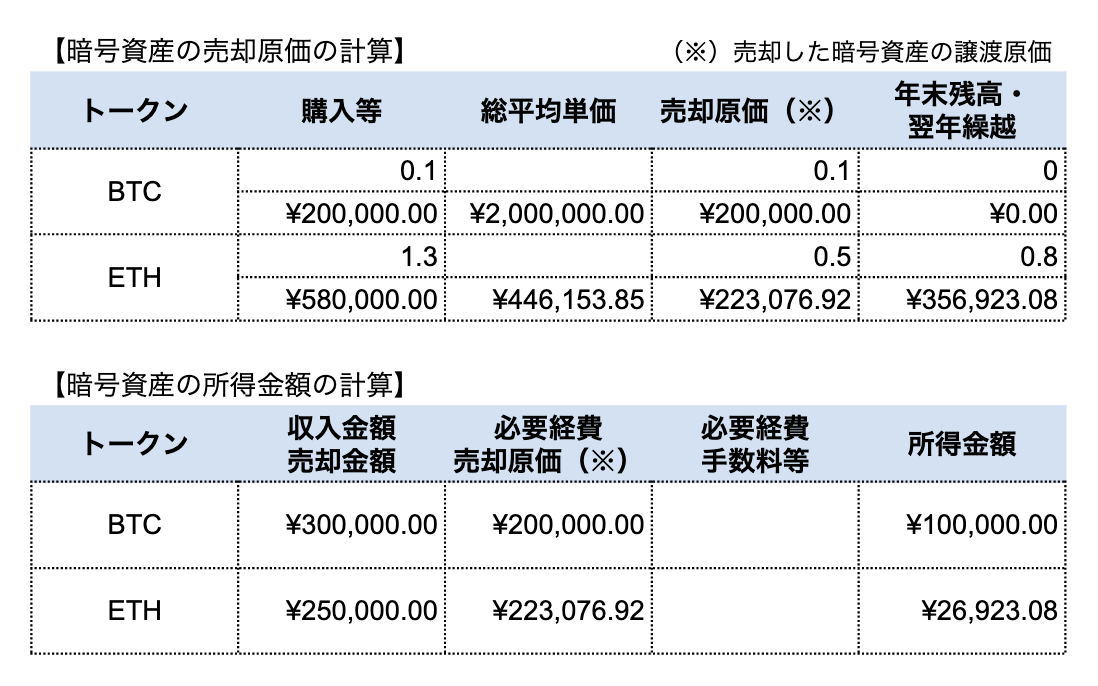

暗号資産ごとの損益計算

まず、暗号資産ごとの損益計算をします。

BTC

BTCの課税イベントはETHに交換した時の1回のみ。

総平均法によるBTCの平均取得価格は200万円、

ETHに交換した時の売却原価は、平均取得価格200万円×0.1BTC=20万円となります。

0.1BTC売却時の価格は30万円なので、

損益は、

30万円−20万円=10万円(−必要経費)

となります。

ETH

ETHの課税イベントはNFT購入時の1回のみ。

ETHの取得は2回(BTCから交換時・NFT売却時)で、

総平均法によるETHの平均取得価格は、ETH取得の合計価格58万円÷取得数量の合計1.3ETH=44万6,153.85円、

課税イベントとなるNFT購入は1回で、売却原価は平均所得価格44万6,153.85円×NFT売却時に使った0.5ETH=22万3,076.92円、

NFTの購入価格(ETHの売却価格)は25万円、

なので損益は、

25万円−22万3,076.92円=2万6,923.08円(−必要経費)

となります。

NFT取引の損益計算

NFT取引の損益計算は、前述したとおりNFTを売却した際に、購入価格との差がそのまま損益になります。

このケースでは1ETH=50万円のときに0.5ETHでNFTを購入して、1ETH=40万円のときに0.7ETHで売却しています。

損益は、それぞれの時点で日本円に換算した価格で差し引きして計算します。

取得価格は1ETH=50万円×0.5=25万円、

売却価格は1ETH=40万円×0.7=28万円、

売却価格28万円−取得価格25万円=3万円がNFTの売却利益となり、

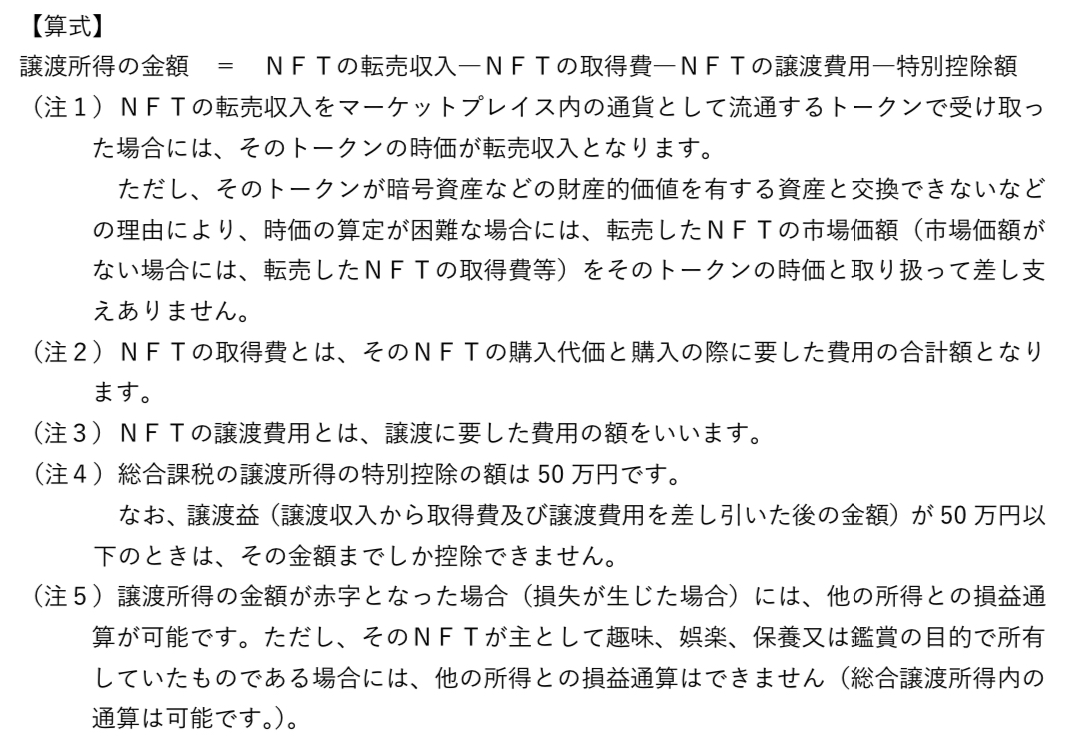

年間のNFT取引損益=年間のNFT売却利益の合計(−必要経費)−特別控除50万円となります。

(「譲渡所得」の場合)

前半で説明したように、NFTの二次流通(転売)による利益は、営利を目的として継続的に行われる資産の譲渡に該当しない場合のみ「譲渡所得」になります。

ブロックチェーンゲームの税金計算

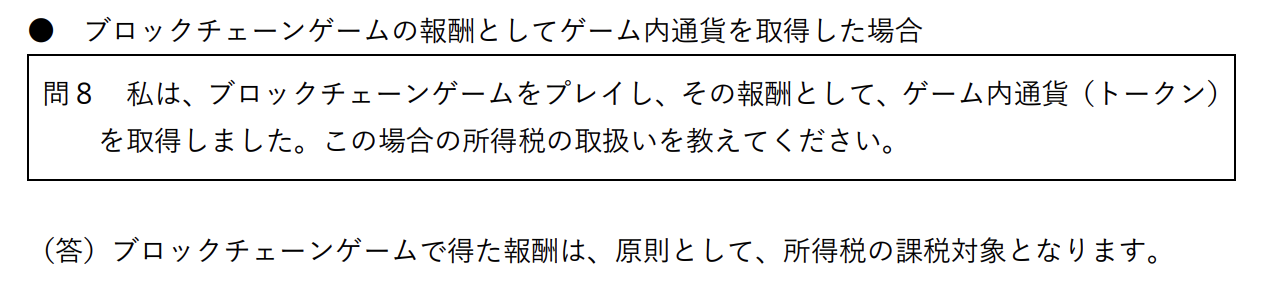

今回『NFT関係FAQ』にブロックチェーンゲームで得たゲーム内通貨の所得税の取扱いが示されました。

ブロックチェーンゲームで得た(ゲーム内通貨などの)報酬は、原則として、所得税の課税対象となります。

と書いてあり、これ自体予想どおりだったのですが、

なんと、

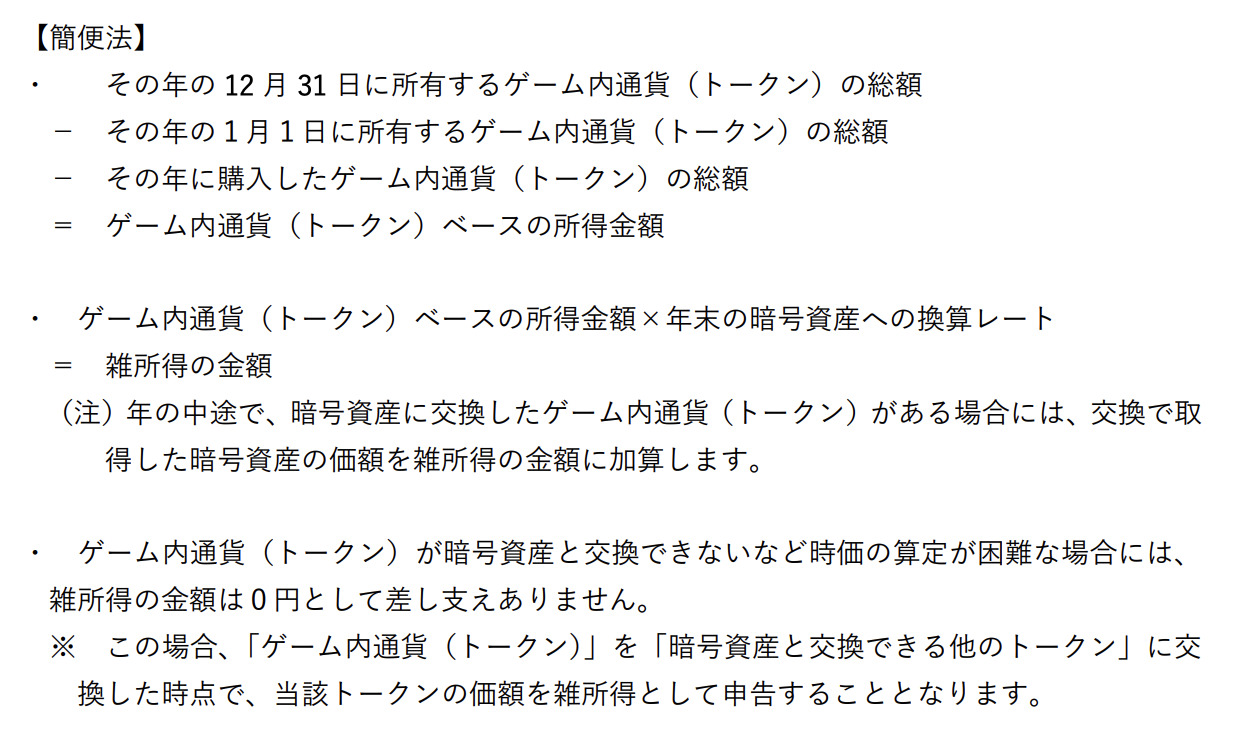

年末に一括で評価する方法(簡便法)が認められました!

これはアツいですね。

例えばSTEPNでは、日々のウォーキングで $GST や $GMT を得たり、スニーカーの修理やミステリーボックスの開封で $GST を消費したりするので、その度に日本円換算で収益を記録しないといけないという税理士さんもいたりして、目の前真っ暗でしたからね。

この「簡便法」では以下のように計算します。

参照元:『NFTに関する税法上の取扱いについて(情報)』

かなり楽になりますね。

他のブロックチェーンゲームでも頻繁にトークンなどの収益と消費が発生するので、これは朗報でした。

損益通算について

次は「損益通算」について。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

についてのみ、一定の順序で総所得金額、退職所得金額または山林所得金額等を計算する際に他の各種所得の金額から控除すること。

参照元:国税庁タックスアンサーNo.2250 損益通算

暗号資産の所得は原則「雑所得」に区分され、他の給与所得などと損益を通算することができません。暗号資産で損失が出たからといって、給与所得などからその損失を控除することができないということです。

もちろん雑所得の中では利益と損失を相殺できるのですが、年をまたいで損失を相殺できないことには注意が必要です。

例えば、

2021年に100万円の利益を得て、翌年2022年に逆に100万円の損失が出た場合、

2021年は100万円の利益に対する税金を納めなければならず、2022年は単に損失が出ただけということになります。

当然NFT売買利益を譲渡所得とした場合は、雑所得との損益通算はできませんし、主として趣味、娯楽、保養または鑑賞の目的で所有するNFTの場合、損益通算はできませんので注意しましょう。

必要経費の取扱い(ガス代を必要経費として控除できるのか)

ガス代の取扱いについては2023/01/18時点で明確な見解が示されていませんが、『暗号資産関係FAQ』及び『NFT関係FAQ』の内容を元に整理してみます。

暗号資産取引におけるガス代

『暗号資産関係FAQ』には、

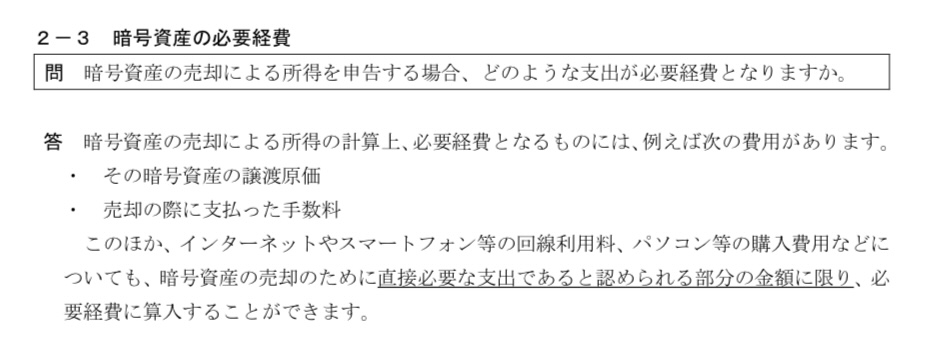

暗号資産の売却による所得の計算上必要経費となるものの例として、

- その暗号資産の譲渡原価

- 売却の際に支払った手数料

とあります。

また、

このほか、インターネットやスマートフォン等の回線利用料、パソコン等の購入費用などについても、暗号資産の売却のために直接必要な支出であると認められる部分の金額に限り、必要経費に算入することができます。

とあり、要するにその支出がなければ、取引ができなかったと説明できる経費が必要経費として控除できるということです。

コインチェックなどの国内取引所ではガス代はかからないので、取引手数料が無料であれば経費として認められるものはないということになります。

例えばDEXなどで暗号資産の購入・売却時に支払うガス代は、当然その支出がなければ取引が成立しないので、経費として認められると判断して差し支えないでしょう。

NFT取引におけるガス代

『NFT関係FAQ』の一次流通(注2)のところで、

NFTに係る必要経費とは、NFTの譲渡収入を得るために必要な売上原価の額並びに販売費及び一般管理費の額などをいいます。

と書かれているだけで、ガス代には言及していません。

通常支払うガス代についてなぜ書かないのか疑問ですが、直接必要な経費として認められるべきですよね。

また二次流通で所得から控除するものとして、

(注2)NFTの取得費とは、そのNFTの購入代価と購入の際に要した費用の合計額となります。

(注3)NFTの譲渡費用とは、譲渡に要した費用の額をいいます。

とあり、「購入の際に要した費用」と「譲渡に要した費用」がそれぞれ経費に該当すると思われます。

NFTを売買するOpenSeaなどのマーケットプレイスでは、ガス代は主に購入の際に支払うので、そのガス代を経費として問題ないでしょう。(売却時もオファーを受ける際に支払うケースがあります。)

ただひとつ疑問が残ります。

NFTの購入時には、支払う暗号資産(ETHなど)の課税イベントが同時に発生するので、どちらの経費にするかという疑問。

二重計上しなければ問題はないので、主たる取引目的であるNFTの取得費として計上するのが自然です。(税理士さんによっては見解が分かれるところかもしれませんが…)

まとめると

- 暗号資産の購入時及び売却時に支払うガス代は「直接必要な支出」として経費にできる。

- NFT購入(売却)の際に支払うガス代は「NFTの取得費(NFTの譲渡費用)」として経費にできる。

いずれにせよ必要なものは経費として計上して問題ない※と思われます。

※最終的にはご自身で判断してください。心配な方は暗号資産等に詳しい税理士さんに相談するといいでしょう。

所得税の税率

雑所得の税率について、サラリーマンなどで本業の給与所得がある場合は累進課税により、高い税率になることもあります。

【ケース⑦】

本業の給与所得が600万円のサラリーマンで、暗号資産等の雑所得が200万円あったとします。

(説明のため控除を考慮しないなど、極端に簡素化しています。)

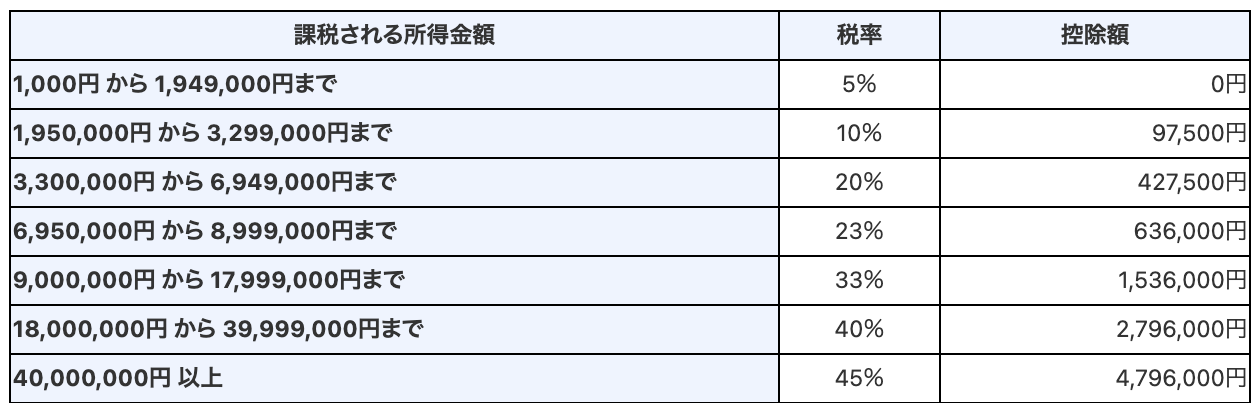

国税庁が公表している「所得税の速算表」を使用すると簡単に計算できます。

参照元:国税庁タックスアンサーNo.2260 所得税の税率

給与所得600万円の税額を計算してみます。「速算表」を見ると税率が20%なので、

600万円×20%−控除額427,500円=税額772,500円

たまに、課税所得が330万円を超えて税率が20%になるということを、課税所得全体にこの20%の税率が適用されると勘違いする方がいますが、違います。

この20%は330万円以上の課税所得に適用される税率であって、1,000円〜194万9,000円までは5%、195万円〜329万9,000円までは10%の税率が適用されるというのが正解です。

この「速算表」の右端の列にある「控除額」はこの税率の差を反映させるための数字ということですね。覚えておきましょう。

話を戻します。

暗号資産による雑所得にかかる税率は、以下のように計算します。

給与所得と雑所得を合算して800万円なので、「速算表」を見ると適用税率は23%。

合計所得800万円×23%−636,000円=合計税額1,204,000円

なので、

雑所得200万円にかかる税金は、合計税額1,204,000円−給与所得の税額772,500円=431,500円となりました。

累進課税により200万円の20%=40万円より多く取られています。

雑所得と給与等所得では、損失は通算しないのに利益だけ通算するという、とっても理不尽な仕組みと言えます。

とくに元々の所得が多い方は最大で45%と半分近く税金を持っていかれます。住民税と合わせれば利益の半分以上。早く株式やFXと同じように分離課税を導入してほしいですね。

事前準備など

- NFTや暗号資産にかかる税金

- 課税対象となるタイミング

- 税金の計算方法

- 事前準備など

- 参考

暗号資産やNFTの税金計算をする場合、やっておくべき事前準備を2点挙げておきます。

取引データの記録

1点目は取引データの記録。

これまで解説してきたとおり、暗号資産やNFTの損益計算は全ての取引履歴をもとに計算する必要があります。

なので、いつどのような取引をしたかしっかりと記録しておくことが重要です。

「取引所からデータがダウンロードできるよ。」

「あとからEtherscan等でブロックチェーンのデータを見ればいいじゃないか。」

という方は多いと思いますが、一部の海外取引所ではまともな履歴が取れないケースもあります。過去データも半年とか1年とかの分に限られていたりすることもあるので、普段から記録するようにしましょう。

またブロックチェーンのデータは確かに後からでも確認できますが、データを見て、どういう取引なのか即座に理解することは非常に難しいでしょう。データ上支払ったことになっていても実際支払っていないガス代とかがありますし。

さらに取引所からウォレットに暗号資産を送金したり、取引所から取引所に送金して暗号資産を交換した場合などは、個々の取引所の取引データだけを見ても追いきれません。

最低でも半年ごとに取引内容を記録して、ご自分の資産の動きや取引内容を網羅的に記録することをオススメします。

記録を取る際に参考になったサイトや使用したツールなどは【実践編】で詳しく紹介したいと思います。

年末残高の記録

もうひとつ大事なことがあります。年末残高の記録です。

年末に各取引所や所有するウォレットの残高がわかるスナップショットを撮ること。

個人の場合は年末の暗号資産の含み益に対して課税されませんが、

暗号資産を年をまたいで持ち越す場合、翌年の損益計算に使用する暗号資産ごとの平均取得価格を繰り越す必要があります。

そのために年末の残高は必ず記録しておきましょう。

年末にきちんと残高を合わせることで、取引記録が抜かっていないかのチェックにも使えますし。

これも具体的なやり方は【実践編】で詳しく書きたいと思います。

参考

- NFTや暗号資産にかかる税金

- 課税対象となるタイミング

- 税金の計算方法

- 事前準備など

- 参考

最後に今回参考にした情報を共有します。

国税庁HP

ここは外せません。基本的に税務署の職員はこの内容を踏まえて課税上のあらゆる判断を行うからです。常に最新の情報をキャッチしましょう。

『暗号資産に関する税務上の取扱いについて(情報)』(令和4年12月22日版)

『NFTに関する税法上の取扱いについて(情報)』(令和5年1月13日版)

YouTube

YouTubeはとても参考になります。動画でわかりやすく解説してくれているのでわたしはとても助かりました。

ひとつ注意点は情報が古くなることです。国の公式情報が更新される前なのか後なのか、確認することを忘れないように。

【投資家】KEN JINGUJI 神宮寺健 – 仮想通貨の税金計算・確定申告ガイド【2021年最新版】取得単価算出方法(移動平均法・総平均法)や課税タイミングなど

投資のプロが解説【トレビア】 by 株式会社pafin(旧社名:クリプタクト(cryptact)) – 暗号資産の確定申告セミナー|株式会社bitFlyer×クリプタクト共催【2022年12月19日開催セミナーアーカイブ配信】

コインパートナー 仮想通貨TV – 【仮想通貨】税金はどうなる?DeFi・NFTを使ったステーキングなどの税金計算や計算タイミングについて1本で徹底解説します!【税理士監修】

ブログ等

ブログもとても参考になります。YouTubeよりも内容の更新ハードルが低いので比較的新しい情報を手に入れることが可能。

泉絢也・藤本剛平|note – 暗号資産の税金について本気で考えてみた

NFT×写真ブログ – NFTや仮想通貨の損益計算をスプレッドシートで作成しよう

まとめ

以上、暗号資産やNFTの税金計算についてのメモを書きました。

まとめてみて、改めて面倒くさいと感じました。もう少し簡単になればいいと思います。

cryptactやGtaxのような有料ツールを使うのも選択肢の一つですね。

次回は【実践編】として、実際に確定申告をするための取引データの記録方法(記録をしていなかった場合のデータ取得ツール・方法)や、税額計算で使用した表計算などについてまとめます。

以上です。参考になればうれしいです。